热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

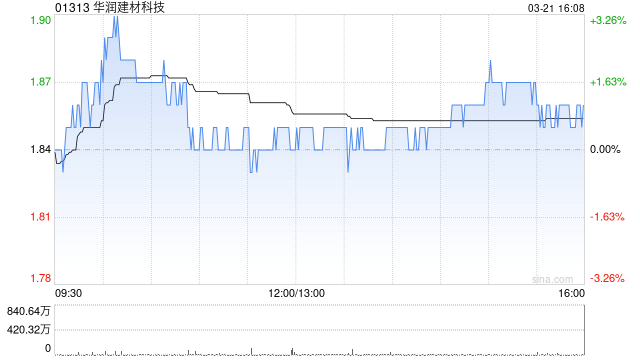

中金发布研究报告称,维持华润建材科技(01313)“跑赢行业”评级,维持其为其水泥板块首选,上调公司今明两年盈测25.9%及57.3%至8.51亿元及12.65亿元人民币,升目标价29.5%至2.5港元。

进入6月以来,科技股行情爆火。从申万一级行业涨幅来看,电子行业指数上涨2.85%,位居行业涨幅榜首位。

报告引述公司盈警,料今年上半年纯利按年跌65%至75%,该行料公司上半年及次季纯利约1.72亿及2.01亿元人民币,按年跌70%及67%。该行指,公司受资金、竞争环境和雨水天气等多方面影响,上半年盈利因此承压。而华南地区水泥成功加价加上表现稳健,下半年盈利有望回升。同时该行亦指,骨料业务下半年的销量及吨盈利贡献有望改善,中期分红能力有望增强。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 股票配资平台开户

文章为作者独立观点,不代表一流股票配资门户观点